BWA: Was ist das?

19. Dezember 2024

Für Unternehmer:innen ist der Überblick über die finanzielle Lage ihres Unternehmens essenziell – genau hier kommt die Betriebswirtschaftliche Auswertung (BWA) ins Spiel. Sie liefert regelmäßig aktuelle Einblicke in die wichtigsten Kennzahlen und dient als Grundlage für Entscheidungen, von Investitionen bis hin zu Optimierungen im Tagesgeschäft.

Doch was genau ist eine BWA und warum ist sie so nützlich? In diesem Artikel erklären wir alles, was Du wissen musst – von der Definition über die verschiedenen Arten bis hin zur Erstellung und Auswertung.

Was ist eine BWA? Definition

Die Abkürzung BWA steht für „Betriebswirtschaftliche Auswertung“. Es handelt sich dabei um eine standardisierte Übersicht, die die Ertragslage und wesentliche betriebswirtschaftliche Kennzahlen eines Unternehmens darstellt. Sie basiert auf den laufenden Finanzbuchhaltungsdaten und wird monatlich oder in kurzen Abständen erstellt.

Anders als die Bilanz, die meist am Ende eines Geschäftsjahres entsteht, bietet die BWA einen aktuellen Einblick in die finanzielle Situation eines Unternehmens. Sie ist kein Ersatz für einen Jahresabschluss, sondern eine Ergänzung, die hilft, Entscheidungen auf Grundlage aktueller Zahlen zu treffen.

Zusammengefasst hat eine BWA also folgende Merkmale:

- Sie gibt die finanzielle Lage eines Unternehmens wider.

- Sie wird auf Basis laufender Daten aus der Finanzbuchhaltung monatlich erstellt.

- Sie bietet aktuelle Zahlen, die zeitnah verfügbar sind.

- Sie ist freiwillig und kein Ersatz für den Jahresabschluss oder eine Bilanz.

Welchen Nutzen hat die BWA für Unternehmen?

Eine BWA ist dabei nicht einfach nur eine Zusammenstellung von Zahlen. Sie ist ein wesentliches Steuerungsinstrument für Unternehmer:innen. Das sind die wichtigsten Vorteile der BWA im Überblick:

- Finanzielle Transparenz und Kontrolle: Die wichtigste Stärke der BWA ist der schnelle Überblick. Sie wird monatlich erstellt und hilft, finanzielle Veränderungen schnell zu erkennen und darauf zu reagieren, bevor größere Probleme entstehen. Damit ist sie besonders für kleine und mittlere Unternehmen (KMU), in Phasen wirtschaftlicher Unsicherheit oder bei Expansionen wertvoll.

- Entscheidungsgrundlage für Investitionen und Budgetplanung: Mit der BWA erhältst Du eine solide Datenbasis für fundierte Investitions- und Budgetentscheidungen. Sie hilft, realistische Budgetplanungen zu erstellen, Planungsfehler frühzeitig zu erkennen und Anpassungen vorzunehmen, bevor größere finanzielle Belastungen entstehen.

- Schwachstellen und Optimierungspotenziale frühzeitig erkennen: Die BWA zeigt auf, wo Kosten unerwartet steigen, z. B. bei Material oder Personal. So kannst Du ineffiziente Prozesse oder steigende Produktionskosten identifizieren und Deine Kosten gezielt optimieren.

- Liquidität steuern: Eine BWA liefert detaillierte Informationen über den Cashflow, also die Zahlungsströme des Unternehmens. Du überwachst damit die Liquidität Deines Unternehmens und weißt jederzeit, ob genug Geld für laufende Verbindlichkeiten vorhanden ist. Gerade in Branchen mit schwankenden Umsätzen hilft die BWA, rechtzeitig Maßnahmen zu ergreifen – etwa die Zahlungsfristen zu verlängern oder zusätzliche Liquidität zu sichern.

- Grundlage für Gespräche mit Banken und Investoren: Banken und Investor:innen verlangen oft eine aktuelle BWA, um die Bonität eines Unternehmens zu beurteilen. Außerdem bist Du mit einer regelmäßigen BWA gut vorbereitet und kannst Deine wirtschaftliche Situation bei den Verhandlungen klar darstellen.

Steuergestaltung und Vorausplanung: Obwohl die BWA keine Steuerbilanz ist, hilft sie, Steuervorauszahlungen zu optimieren und rechtzeitig Rücklagen für höhere Steuerlasten bei steigenden Gewinnen zu bilden. In dieser Hinsicht ist die BWA besonders praktisch für kleinere Unternehmen oder Selbstständige, die keine eigene Steuerabteilung haben.

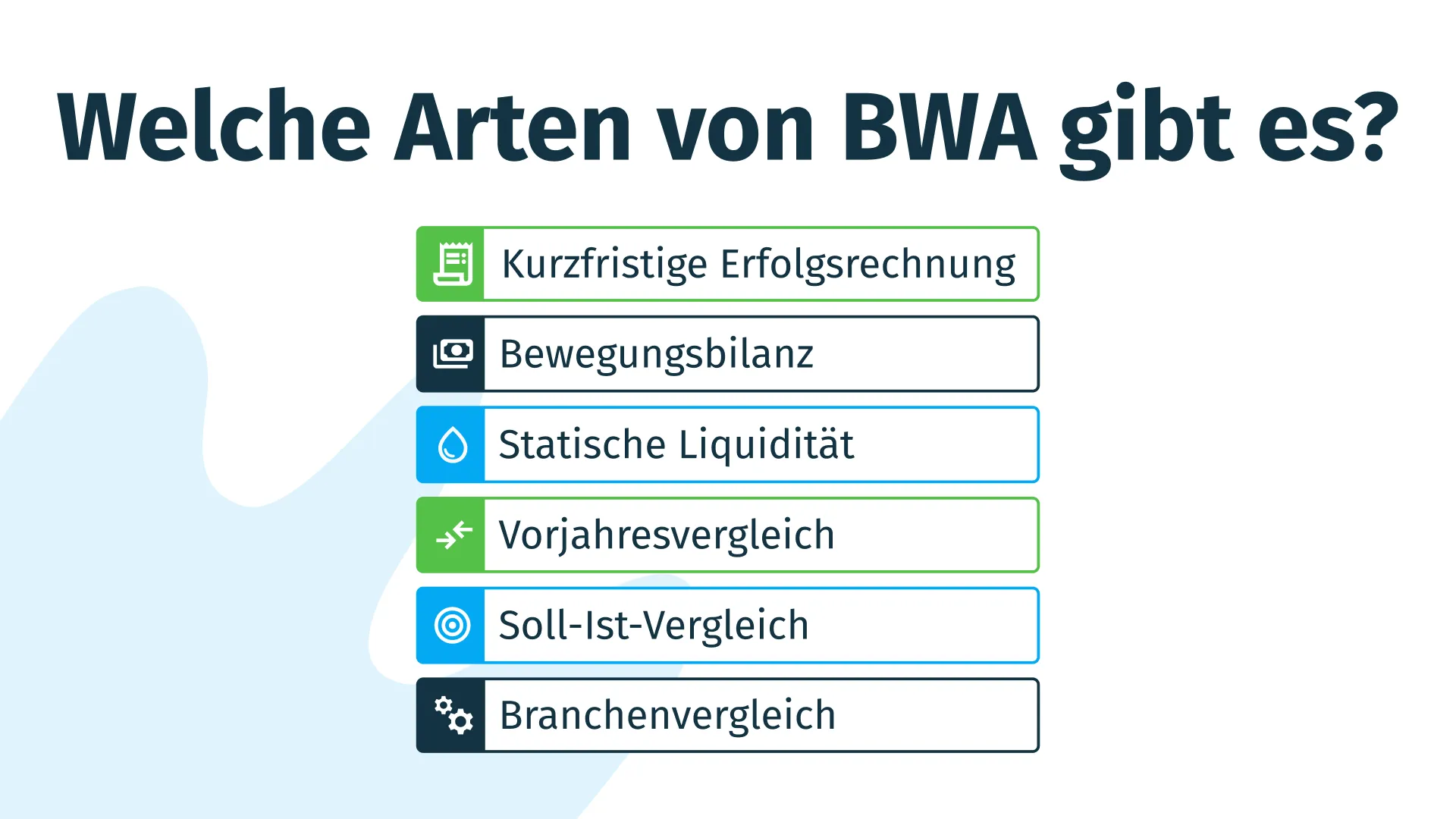

Welche Arten der BWA gibt es?

Je nach Unternehmensgröße, Branche und Zielsetzung kommen unterschiedliche Arten von BWAs in Frage. Jede Variante hat ihren eigenen Fokus und benötigt verschiedene Daten aus der Buchhaltung.

1. Kurzfristige Erfolgsrechnung

Die kurzfristige Erfolgsrechnung zeigt auf, wie profitabel Dein Unternehmen in einem bestimmten Zeitraum – meist monatlich – ist. Sie ist ideal, um kurzfristige Erträge und Aufwendungen zu ermitteln und frühzeitig auf Veränderungen zu reagieren. Durch die regelmäßige Analyse kannst Du Schwankungen im Geschäftserfolg zeitnah aufgreifen und entsprechende Maßnahmen einleiten.

Relevante Daten:

- Umsatzerlöse aus dem laufenden Monat

- Direkte und indirekte Kosten wie Material- oder Personalkosten

- Betriebsergebnis (Gewinn oder Verlust)

2. Bewegungsbilanz

Die Bewegungsbilanz stellt dar, wie sich Vermögen und Schulden Deines Unternehmens entwickeln. Im Fokus steht, wie Mittel verwendet werden (z. B. für Investitionen) und woher diese Mittel stammen (z. B. Kredite oder Eigenkapital).

Relevante Daten:

- Veränderungen im Anlage- und Umlaufvermögen (z. B. Anschaffungen, Bestandsveränderungen)

- Neue Verbindlichkeiten oder Tilgungen von Krediten

- Zuflüsse oder Abflüsse durch Investitionen und deren Finanzierung

3. Statische Liquidität

Mit der statischen Liquiditäts-BWA prüfst Du, ob Dein Unternehmen in der Lage ist, kurzfristige Verbindlichkeiten mit den verfügbaren Zahlungsmitteln und Vermögenswerten zu begleichen. Sie zeigt unter anderem den Stand von Kasse, Bankguthaben und Forderungen im Vergleich zu den kurzfristigen Verbindlichkeiten.

Relevante Daten:

- Bankguthaben, Kassenbestände und kurzfristige Forderungen (z. B. Rechnungen von Kunden)

- Kurzfristige Verbindlichkeiten wie Lieferantenrechnungen oder Dispokredite

- Umlaufvermögen, das zeitnah liquidierbar ist (z. B. Warenbestände)

4. Vorjahresvergleich

Der Vorjahresvergleich stellt die aktuellen Zahlen mit den entsprechenden Werten aus früheren Perioden gegenüber. Das hilft Dir, Entwicklungen und Trends zu erkennen, z. B. in den Bereichen Umsatz, Kosten oder Gewinn. Du kannst damit Wachstum oder Rückschritte analysieren und gezielte Maßnahmen für die zukünftige Planung ableiten.

Relevante Daten:

- Umsatzerlöse und Kosten aus dem aktuellen und vorherigen Jahr

- Veränderungen in Kennzahlen wie der Materialkostenquote oder der Umsatzrendite

- Abweichungen bei Erträgen und Aufwendungen, z. B. durch saisonale Effekte

5. Soll-Ist-Vergleich

Beim Soll-Ist-Vergleich gleichst Du geplante Werte (z. B. Umsatzziele oder Budgetvorgaben) mit den tatsächlich erzielten Ergebnissen ab. So werden Abweichungen sichtbar und Du kannst deren Ursachen analysieren. Du erkennst sofort, ob Dein Unternehmen seine Ziele erreicht oder Anpassungen nötig sind.

Relevante Daten:

- Geplante Budgets oder Umsatzziele (Soll-Werte)

- Tatsächliche Zahlen aus der Buchhaltung (Ist-Werte)

- Abweichungen zwischen Planung und Realität, z. B. bei den Kosten oder Umsätzen

6. Branchenvergleich

Mit dem Branchenvergleich betrachtest Du Deine eigenen Kennzahlen in Relation zu den Durchschnittswerten Deiner Branche. Das zeigt Dir, wie Deine Wettbewerbsfähigkeit im Vergleich zur Konkurrenz aussieht und was Du noch optimieren kannst.

Relevante Daten:

- Branchenspezifische Durchschnittswerte (z. B. Personalkostenquote oder Gewinnmarge)

- Eigene Unternehmensdaten, abgestimmt auf branchentypische Anforderungen

- Benchmark-Daten aus Branchenstudien oder Marktanalysen

Welche BWA passt zu welchem Unternehmen?

Die Wahl der richtigen BWA hängt davon ab, welche Fragen Du mit den Daten beantworten möchtest, wie groß Dein Unternehmen ist und in welcher Branche Du tätig bist.

- Für Einzelunternehmen und Freiberufler:innen reicht eine einfache kurzfristige Erfolgsrechnung oder eine Einnahmen-Ausgaben-BWA oft aus, um einen grundlegenden Überblick zu erhalten.

- Für kleine und mittlere Unternehmen können der Vorjahresvergleich, Soll-Ist-Vergleiche oder die statische Liquidität nützlich sein, um Wachstum und Finanzstabilität zu analysieren.

- Für größere Unternehmen bieten eine detaillierte Bewegungsbilanz oder ein Branchenvergleich zusätzliche Einblicke und Hilfe bei strategischen Entscheidungen.

Was gehört in eine BWA?

Generell gibt es nicht „die eine“ BWA. Die Grundlage einer BWA sind aber immer die Posten der Gewinn- und Verlustrechnung (GuV). Zusätzlich werden weitere Daten aus der Buchhaltung einbezogen.

Grundstruktur einer BWA

Die meisten BWAs folgen einer standardisierten Struktur, die aus diesen Hauptbereichen besteht:

- Erträge und Umsatzerlöse: Diese zeigen die Einnahmen, die Dein Unternehmen durch den Verkauf von Produkten oder Dienstleistungen erzielt. Damit bewertest Du die Umsatzentwicklung und erkennst mögliche Umsatzsteigerungen oder -rückgänge.

- Aufwendungen und Kosten: Hier werden die Ausgaben Deines Unternehmens aufgeschlüsselt, z. B. Material-, Personal- und Betriebskosten. Das hilft Dir, die größten Kostenblöcke zu identifizieren und zu prüfen, ob Einsparungen möglich sind.

- Betriebsergebnis (EBIT): Das EBIT ist die Differenz zwischen Erträgen und Aufwendungen. Es zeigt, wie profitabel Dein Unternehmen aus der laufenden Geschäftstätigkeit heraus ist.

- Liquidität: Die Liquiditätsanalyse stellt sicher, dass Dein Unternehmen in der Lage ist, seine kurzfristigen Verbindlichkeiten zu decken. Sie betrachtet Zahlungsmittel wie Bankguthaben und Kassenbestände im Vergleich zu den ausstehenden Rechnungen.

Folgende Grafik zeigt die grundlegende Struktur einer Standard-BWA im Überblick:

Wichtige Kennzahlen für die BWA

Zusätzlich werden Kennzahlen analysiert, um den wirtschaftlichen Erfolg zu messen. Dazu gehören unter anderem:

- Eigenkapitalquote: Diese Kennzahl zeigt, wie stark Dein Unternehmen durch Eigenkapital finanziert ist. Eine hohe Quote steht für Stabilität und finanzielle Unabhängigkeit.

- Umsatzrendite: Diese Kennzahl zeigt, wie viel Gewinn aus jedem Euro Umsatz erwirtschaftet wird. Sie ist ein guter Indikator für die Effizienz Deines Unternehmens.

- Cashflow: Der Cashflow misst, wie viel Geld aus der Geschäftstätigkeit übrig bleibt, nachdem alle Kosten gedeckt wurden. Er gibt Dir Aufschluss über die finanzielle Leistungsfähigkeit und Deine Spielräume für Investitionen.

- Working Capital: Das Working Capital ist die Differenz zwischen Umlaufvermögen und kurzfristigen Verbindlichkeiten. Es hilft zu beurteilen, ob Dein Unternehmen in der Lage ist, kurzfristige finanzielle Verpflichtungen zu erfüllen.

- Material- und Personalkostenquote: Diese Quoten zeigen, wie viel Prozent der Einnahmen für Material und Personal aufgewendet werden. Hohe Werte können auf Optimierungspotenziale hinweisen, während niedrige Werte Effizienz signalisieren.

Wie sieht eine BWA aus?

BWAs sollten idealerweise übersichtlich gestaltet sein. Die wichtigsten Finanzdaten des Unternehmens werden darin klassischerweise als Tabelle präsentiert. Die genaue Struktur ist flexibel und kann an die Anforderungen des Unternehmens angepasst werden, folgt jedoch bestimmten Qualitätskriterien:

- Rechtsformenneutralität: Sie sollte unabhängig von der Unternehmensform sein und für Einzelunternehmen genauso geeignet sein wie für GmbHs oder andere Rechtsformen.

- Kompatibilität mit Branchenvergleichen: Die BWA muss branchenspezifische Unterschiede berücksichtigen und beispielsweise mit dem DATEV-Betriebsvergleich vergleichbar sein.

- Größenordnungsneutralität: Unabhängig von der Unternehmensgröße sollten die Kennzahlen klar und aussagekräftig bleiben.

- Integration ins Rechnungswesen: Eine gut integrierte Lösung verbindet Buchhaltung und BWA so, dass die Auswertung direkt aus den vorhandenen Finanzdaten erstellt werden kann.

- Standardisierbarkeit: Eine standardisierte Struktur erleichtert die Interpretation und den Vergleich mit anderen Unternehmen.

Digitale Tools wie Papierkram können helfen, BWAs schneller und leichter zu erstellen, zu exportieren und um Diagramme ergänzen, die die Analyse erleichtern (dazu später mehr).

So kann beispielsweise eine BWA in Papierkram aussehen:

Moderne BWAs gehen dabei auch über reine Tabellen hinaus und bieten visuelle Unterstützung durch Zeitpläne, Zeitreihen, Diagramme und Grafiken. So sind Trends und Abweichungen auf einen Blick erkennbar.

BWA lesen und verstehen

Nachdem Du nun weißt, wie eine BWA aufgebaut sein sollte, bleibt die Frage: Was sagen Dir die darin enthaltenen Daten? Grundsätzlich zeigt Dir die BWA, ob Deine Einnahmen ausreichen, um die Kosten zu decken – ist das Betriebsergebnis negativ, solltest Du versuchen etwas zu ändern.

Mit etwas Übung kannst Du aus der BWA aber noch viel mehr ablesen und tiefere Einblicke in die finanzielle Gesundheit Deines Unternehmens gewinnen. Du siehst:

- Was von Deinem Umsatz übrig bleibt (Rohertrag)

- Welche operativen Kosten dafür anfallen

- Welche Erlöse unter- oder überschritten wurden

- Wie hoch Personalkosten oder Wareneinsatz verglichen mit dem Umsatz sind

- Wie hoch die Finanzierungskosten sind

- Wie sich Dein Unternehmen entwickelt

- Wie Deine Unternehmensentwicklung in Prozent aussieht

- Wo Du im Branchenvergleich stehst

BWA richtig analysieren

Die BWA liefert Dir also wertvolle Einblicke und Entscheidungshilfen, wenn Du die Kennzahlen richtig interpretierst. Darauf solltest Du schauen:

- Umsatz und Ertrag: Der erste Blick sollte auf Umsatz und Gewinn gehen. Der Umsatz zeigt Dir, wie viel Geld Dein Unternehmen generiert hat, während der Gewinn zeigt, ob Dein Unternehmen profitabel arbeitet. Ein stabiler Umsatz mit sinkendem Gewinn könnte darauf hinweisen, dass Deine Kosten steigen und das Geschäftsmodell auf den Prüfstand gestellt werden muss.

- Kostenstruktur: Die BWA gibt Dir eine detaillierte Aufschlüsselung der Kosten. Achte besonders auf die Hauptkostenblöcke wie Material, Personal und Miete. Wenn eine Kostenkategorie auffällig hoch ist, solltest Du überlegen, ob Einsparungen möglich sind.

- Liquidität: Die Liquiditätsanalyse zeigt, ob Dein Unternehmen genug Geld hat, um laufende Verpflichtungen zu erfüllen. Wenn das Working Capital oder andere Liquiditätskennzahlen niedrig sind, deutet das auf kurzfristige finanzielle Engpässe hin, die schnell adressiert werden müssen.

- Trends, Schwächen und Chancen: Durch den Vergleich mehrerer BWA-Perioden kannst Du Trends, Schwächen und Chancen besser verstehen. Steigende Umsätze, die von einem sinkenden Gewinn begleitet werden, können auf steigende Kosten hinweisen. Umgekehrt können plötzlich steigende Umsätze in bestimmten Bereichen auf neue Geschäftsmöglichkeiten hinweisen.

Eine BWA erstellen – die wichtigsten Schritte

Eine BWA zu erstellen ist einfacher, als es oft klingt. Du brauchst im Grunde nur Deine Buchhaltungsdaten und die richtige Software. Hier die wichtigsten Schritte:

- Einnahmen und Ausgaben erfassen: Sammle alle relevanten finanziellen Daten aus Deiner Buchhaltung. Dazu gehören alle Einnahmen und Ausgaben, die Dein Unternehmen im ausgewählten Zeitraum betreffen.

- Kategorien zuordnen: Teile Deine Ausgaben in verschiedene Kategorien wie Material, Personal, Miete und Marketing ein. So kannst Du die Kostenstruktur im Detail verstehen.

- Auswertung erstellen: Moderne Softwarelösungen wie Papierkram übernehmen das Erstellen und Auswerten der BWA für Dich. Sie präsentieren die Zahlen in übersichtlicher und leicht verständlicher Form.

- Analyse starten: Vergleiche die BWA mit Zahlen aus vorherigen Perioden oder branchenspezifischen Kennzahlen. Achte dabei auf Abweichungen und Trends.

Tool für die BWA: Papierkram unterstützt Kleinunternehmen

Vor allem Selbstständige und Kleinunternehmer:innen können mit Papierkram als BWA-Tool wertvolle Ressourcen sparen und ihre BWA schnell und unkompliziert erstellen. Denn: Papierkram verarbeitet automatisch Die vorhandenen Buchhaltungsdaten und erstellt eine übersichtliche Auswertung. Einnahmen und Ausgaben werden direkt aus Rechnungen oder Kontobewegungen übernommen.

Die BWA in Papierkram steht ab der Pro+ Version als einfache Auswertung zur Verfügung. Es werden die Kennzahlen für das aktuelle Jahr und die des Vorjahres dargestellt. Die BWA erstellst Du ganz einfach unter Berichte > BWA. Anschließend kannst Du mit einem Klick ein ansprechend gestaltetes PDF exportieren.

Ab der Team-Version gibt es dann die erweiterte BWA. Hier werden beide Jahre gegenübergestellt und die prozentuale und monetäre Veränderung zwischen beiden Zeiträumen ausgewertet und angezeigt. Außerdem sind weitere Intervalle und benutzerdefinierte Zeiträume wählbar. So siehst Du auf einen Blick und für beliebige Perioden, wie sich Dein Unternehmen entwickelt hat.

Fazit

Insgesamt hilft eine BWA, den Erfolg Deines Unternehmens zu steuern. Sie bietet einen Überblick über den finanziellen Status quo und unterstützt Dich dabei, Trends zu erkennen und strategische Entscheidungen zu treffen. Mit Papierkram kannst Du die Erstellung und Auswertung Deiner BWA schnell und einfach in Deinen Alltag integrieren – und Dich mehr auf das konzentrieren, was wirklich zählt: Dein Unternehmen voranzubringen.